北京和睦家医疗救助基金会获2019年度公益性捐赠税前扣除资格

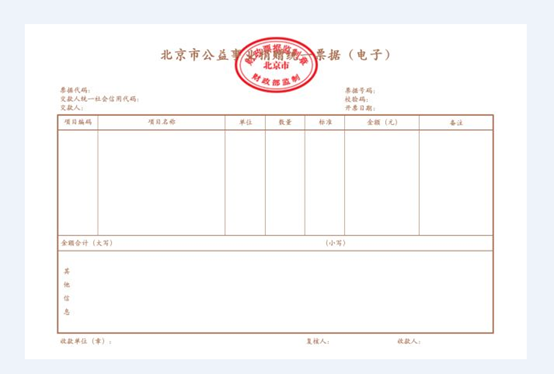

2020年5月,北京市财政局、国家税务总局北京市税务局、北京市民政局联合发布公告(京财税〔2020〕848号),北京和睦家医疗救助基金会获得2019年度公益性捐赠税前扣除资格。企业和个人捐赠北京和睦家医疗救助基金会,支持全民医疗、爱童中国、爱心医疗车、医疗救助赋能等基金会项目,可享受所得税税前扣除的优惠政策。

什么是税前扣除?如何扣除?

慈善法规定

自2016年9月1日起施行的《中华人民共和国慈善法》规定:

自然人、法人和其他组织捐赠财产用于慈善活动的,依法享受税收优惠。企业慈善捐赠支出超过法律规定的准予在计算企业所得税应纳税所得额时当年扣除的部分,允许结转以后三年内在计算应纳税所得额时扣除。

个人捐赠

根据《中华人民共和国个人所得税法》(2018修订)第六条规定:

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

《中华人民共和国个人所得税法实施条例》(2018修订)第十九条规定:

个人所得税法第六条第三款所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。

企业捐赠

《中华人民共和国企业所得税法》(2018修订)第九条规定:

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

根据《关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号):

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除;企业当年发生及以前年度结转的公益性捐赠支出,准予在当年税前扣除的部分,不能超过企业当年年度利润总额的12%;企业发生的公益性捐赠支出未在当年税前扣除的部分,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年;企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

北京和睦家医疗救助基金会已获资质

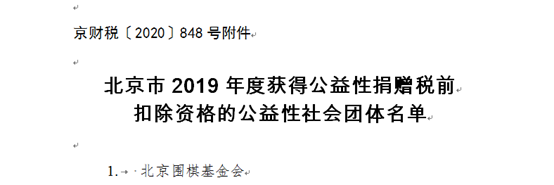

关于公布北京市2019年度获得公益性捐赠税前扣除资格的公益性社会团体名单的公告

来源:北京市财政局 发布日期:2020-05-27 09:38

京财税〔2020〕848号

根据《北京市财政局、北京市国家税务局、北京市地方税务局、北京市民政局转发财政部 国家税务总局 民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(京财税〔2016〕297号)有关规定,经审核,现将北京市2019年度获得公益性捐赠税前扣除资格的公益性社会团体名单予以公布。

特此公告。

附件:北京市2019年度获得公益性捐赠税前扣除资格的公益性社会团体名单

北京市财政局 国家税务总局北京市税务局

北京市民政局

2020年5月26日

HEALING BRINGS HOPE

治愈承载希望